Tamaño del mercado de trenes autónomos, participación y análisis de la industria, por grado de automatización (GoA) (GoA1 (operación manual), GoA2 (semiautomático), GoA3 (sin conductor) y otros), por tipo de tren (tránsito metropolitano/urbano, tren de alta velocidad, trenes de carga y otros), por componente (material rodante (trenes), sistemas de señalización y control de trenes, sistemas de comunicación, software y sistemas de inteligencia artificial, y otros), por tecnología de automatización (CBTC) (Control de trenes basado en comunicaciones), ETCS (Sistema europeo de control de trenes) y

Descripción general del mercado de trenes autónomos

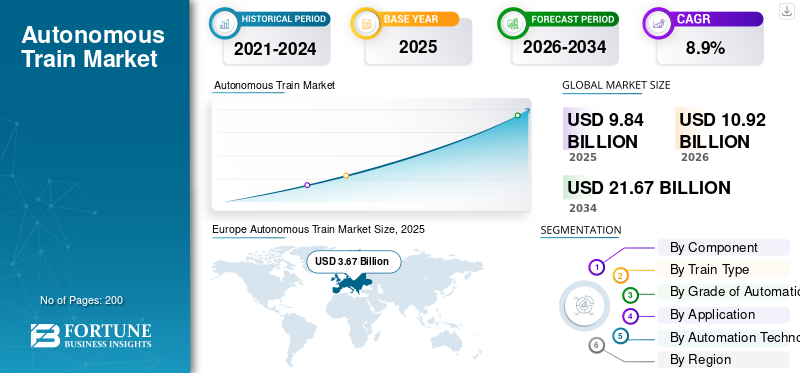

El tamaño del mercado mundial de trenes autónomos se valoró en 9,84 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 10,92 mil millones de dólares en 2026 a 21,67 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,9% durante el período previsto.

Un tren autónomo es un sistema ferroviario que opera con mínima o ninguna intervención humana utilizando sensores avanzados, sistemas de control y tecnologías de automatización para garantizar un transporte ferroviario seguro y eficiente. El crecimiento del mercado está impulsado por la creciente demanda de transporte público eficiente, el aumento de las inversiones en infraestructura ferroviaria, los avances en las tecnologías autónomas y la adopción de soluciones de mantenimiento predictivo, todo lo cual mejora la seguridad y la eficiencia operativa.

Los principales actores del mercado incluyen Siemens Mobility, Alstom, Hitachi Rail, Thales Group, CRRC Corporation Limited y Wabtec Corporation, que compiten a través de tecnología ferroviaria avanzada, sistemas de señalización digital, automatización impulsada por IA y soluciones integradas de infraestructura ferroviaria.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE TRENES AUTÓNOMOS

La creciente adopción del mantenimiento predictivo basado en IA está transformando la tendencia del mercado global

la integracion deinteligencia artificialy el mantenimiento predictivo está transformando las tendencias en el mercado mundial de trenes autónomos. Los operadores ferroviarios están implementando cada vez más sistemas de monitoreo inteligentes para rastrear el estado de los componentes en tiempo real, reduciendo fallas inesperadas y costos de mantenimiento. Esta tendencia respalda la mejora de la seguridad, la confiabilidad y la gestión del ciclo de vida de los sistemas ferroviarios. A medida que la digitalización se expande en la infraestructura ferroviaria, el análisis predictivo se está convirtiendo en un elemento central de la tecnología de trenes autónomos, lo que permite una programación eficiente, minimiza el tiempo de inactividad y fortalece el rendimiento general del sistema de transporte.

- En abril de 2026, SMRT se asoció con Oracle para implementar una plataforma de mantenimiento ferroviario habilitada para IA utilizando Oracle Cloud Infrastructure y Autónoma AI Database. El sistema JARVIS aprovecha el mantenimiento predictivo, el análisis en tiempo real y el aprendizaje automático para mejorar la confiabilidad, la seguridad y la eficiencia operativa del ferrocarril.

La expansión de las líneas de metro y los sistemas ferroviarios urbanos acelera la demanda de automatización

La rápida urbanización y la creciente congestión están impulsando inversiones en líneas de metro y sistemas ferroviarios urbanos a nivel mundial. Los gobiernos están dando prioridad a los trenes automatizados y sin conductor para mejorar la eficiencia del transporte público y reducir la dependencia humana. Esta tendencia es particularmente visible en el mercado de trenes autónomos de Asia Pacífico, donde se están llevando a cabo proyectos de infraestructura a gran escala. La expansión de las ciudades inteligentes y los sistemas de transporte integrados está respaldando aún más el despliegue de sistemas autónomos, mejorando la experiencia de los pasajeros y al mismo tiempo garantizando servicios de transporte ferroviario confiables y de alta frecuencia.

- En abril de 2026, Alstom consiguió un contrato para entregar 39 trenes sin conductor para la Línea 4 del Metro de Mumbai, integrando la señalización CBTC de Larsen & Toubro para mejorar la automatización, la seguridad y la eficiencia operativa, y para apoyar la transición de la India hacia sistemas ferroviarios urbanos autónomos avanzados.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de transporte público seguro y eficiente impulsa el crecimiento del mercado

La creciente necesidad de sistemas de transporte público más seguros, rápidos y confiables es un factor clave para el crecimiento del mercado mundial de trenes autónomos. Las tecnologías autónomas ayudan a minimizar los errores humanos, mejorar la precisión operativa y mejorar la seguridad de los pasajeros. El aumento de la población urbana y las necesidades de desplazamiento diario están empujando a los gobiernos a modernizar los sistemas ferroviarios. Como resultado, se están adoptando ampliamente sistemas de trenes autónomos para garantizar un transporte eficiente, reducir retrasos y respaldar el movimiento de pasajeros a gran escala en las principales ciudades y regiones.

- En julio de 2026, la Línea 4 del Metro de Mumbai avanzó en sus planes de automatización con Alstom suministrando trenes sin conductor y Larsen & Toubro implementando señalización CBTC, mejorando el monitoreo en tiempo real, la seguridad de los pasajeros, la frecuencia del servicio y apoyando el cambio de la India hacia sistemas modernos de transporte ferroviario autónomos.

Las inversiones gubernamentales en infraestructura ferroviaria avanzada impulsan la expansión del mercado

El fuerte apoyo gubernamental y la financiación para mejorar la infraestructura ferroviaria están impulsando significativamente la demanda del mercado mundial de trenes autónomos. Las inversiones en sistemas de señalización, redes de comunicación y tecnologías de control automatizado están permitiendo la transición hacia un transporte ferroviario totalmente autónomo. Países de Europa, América del Norte y Asia Pacífico se están centrando en modernizar los sistemas ferroviarios existentes y desarrollar nuevas redes de metro y de alta velocidad. Estas iniciativas están acelerando el despliegue de tecnología autónoma y fortaleciendo el ecosistema de transporte general.

- En marzo de 2026, Polonia inició las pruebas de un tren autónomo bajo un consorcio liderado por PKP, desplegando sistemas basados en ATO en una línea de cercanías cerca de Varsovia, utilizando inteligencia artificial, sensores ygemelo digitalSimulaciones para mejorar la automatización ferroviaria de pasajeros y la seguridad operativa.

RESTRICCIONES DEL MERCADO

Los altos costos iniciales de infraestructura limitan la adopción generalizada

Una de las principales restricciones en el mercado mundial de trenes autónomos es la alta inversión de capital requerida para el desarrollo de infraestructura y la integración del sistema. El despliegue de sistemas autónomos implica importantes costes relacionados con la señalización avanzada, los sistemas de comunicación y la modernización de las vías. Además, actualizar la infraestructura ferroviaria heredada para respaldar la automatización puede resultar complejo y costoso. Estas barreras financieras pueden ralentizar la adopción, particularmente en las regiones en desarrollo donde las restricciones presupuestarias y las prioridades de infraestructura en competencia limitan las inversiones a gran escala en tecnologías autónomas.

OPORTUNIDADES DE MERCADO

La integración de tecnologías autónomas en el ferrocarril de mercancías abre nuevas fuentes de ingresos

La adopción de la tecnología de trenes autónomos en el transporte ferroviario de mercancías presenta importantes oportunidades de crecimiento. La automatización puede mejorar la eficiencia en el movimiento de carga, reducir los costos operativos y mejorar la precisión de la programación. Los operadores de carga están explorando cada vez más soluciones de trenes sin conductor para optimizar el transporte de cargas pesadas y de larga distancia. Este cambio respalda una mejor utilización de los sistemas ferroviarios y reduce la dependencia de las operaciones manuales. A medida que se expande el comercio mundial, se espera que la integración de tecnologías autónomas en el transporte de carga cree nuevas oportunidades de ingresos.

- En julio de 2025, DP World, la Autoridad Portuaria de Deendayal y Nevomo firmaron un MoU para poner a prueba la tecnología de carga autónoma MagRail en India, permitiendo que los vagones de carga eléctricos y autopropulsados mejoren la eficiencia portuaria, reduzcan las emisiones y modernicen las operaciones logísticas basadas en ferrocarril.

Los avances en los sistemas de comunicación y señalización digital permiten oportunidades de mercado

Los continuos avances tecnológicos en señalización digital, control de trenes basado en comunicaciones y sistemas de monitoreo en tiempo real están creando grandes oportunidades en el mercado de trenes autónomos. Estas innovaciones permiten una coordinación perfecta entre trenes, vías y centros de control, mejorando la eficiencia general del sistema. La adopción de la computación en la nube, la IoT y la IA respalda aún más el desarrollo de sistemas ferroviarios inteligentes. A medida que los operadores ferroviarios buscan mejorar la seguridad y el desempeño operativo, estos avances están abriendo nuevas vías para la innovación y el crecimiento del mercado a largo plazo.

- En julio de 2024, Alstom firmó un contrato marco de 3.280 millones de dólares con Hamburger Hochbahn para suministrar hasta 374 trenes de metro y señalización CBTC para la línea U5 de Hamburgo, permitiendo operaciones total y semiautomatizadas con servicios sin conductor de alta frecuencia.

DESAFÍOS DEL MERCADO

Los riesgos de ciberseguridad y las preocupaciones sobre la confiabilidad del sistema plantean desafíos clave

Dado que los sistemas autónomos ferroviarios dependen en gran medida de tecnologías digitales y redes interconectadas, la ciberseguridad y la confiabilidad del sistema se han convertido en desafíos críticos. Las posibles amenazas cibernéticas pueden alterar las operaciones, comprometer la seguridad de los pasajeros y afectar la confianza del público. Garantizar una comunicación segura y la protección de datos en todos los sistemas ferroviarios es esencial para un buen funcionamiento. Además, mantener un rendimiento constante del sistema en diferentes condiciones operativas requiere pruebas y validaciones sólidas. Abordar estos desafíos es crucial para el crecimiento sostenible del mercado mundial de trenes autónomos.

Análisis de segmentación

Por componente

Las necesidades de automatización e infraestructura de señalización avanzada impulsan el crecimiento del segmento de sistemas de control de trenes y señalización

Según los componentes, el mercado se segmenta en material rodante (trenes), sistemas de señalización y control de trenes, sistemas de comunicación, software y sistemas de inteligencia artificial, e integración y servicios.

El segmento de sistemas de señalización y control de trenes domina el mercado debido a su papel fundamental a la hora de permitir operaciones ferroviarias seguras y eficientes. Estos sistemas garantizan la supervisión de trenes en tiempo real, la prevención de colisiones y una gestión optimizada del tráfico. Las crecientes inversiones en la modernización de la infraestructura ferroviaria y el despliegue de trenes sin conductor en las líneas de metro continúan sustentando una fuerte demanda de tecnologías de señalización avanzadas a nivel mundial.

- En septiembre de 2024, las iniciativas ferroviarias europeas avanzaron en el despliegue de ATO sobre ETCS, demostrando sistemas de automatización GoA2-GoA4 interoperables que mejoran la capacidad ferroviaria, mejoran la eficiencia energética, optimizan la programación y respaldan una adopción más amplia de tecnologías autónomas en diversas redes ferroviarias.

Se proyecta que el segmento de software y sistemas de inteligencia artificial crecerá a una tasa compuesta anual del 11,0% durante el período de pronóstico. La creciente adopción de la automatización impulsada por la IA, el mantenimiento predictivo y el análisis de datos en tiempo real está acelerando la demanda, lo que permite una toma de decisiones más inteligente y un mejor rendimiento de los sistemas autónomos.

Por tipo de tren

La alta urbanización y la expansión de las ciudades inteligentes impulsan el crecimiento segmentario del transporte metropolitano/urbano

Según el tipo de tren, el mercado se segmenta en metro/tránsito urbano, tren de alta velocidad, trenes de mercancías y tren ligero.monocarril.

El segmento de transporte metropolitano/urbano domina el mercado debido a su amplio despliegue en ciudades densamente pobladas y su fuerte alineación con las necesidades de transporte público. Las crecientes inversiones en líneas de metro, proyectos de ciudades inteligentes y sistemas ferroviarios automatizados están impulsando la adopción. Los altos volúmenes de pasajeros y la necesidad de servicios frecuentes y confiables aceleran aún más la integración de sistemas autónomos en entornos urbanos.

- En septiembre de 2023, Alstom entregó trenes de metro avanzados habilitados para CBTC para el proyecto de ciudad inteligente de Bhopal-Indore en la India, con operaciones automatizadas, sistemas energéticamente eficientes y diseño de alta capacidad, que respaldan la movilidad urbana sostenible y la modernización de la infraestructura de transporte público.

El segmento de trenes de carga ocupa la segunda mayor participación y se prevé que crezca a una tasa compuesta anual del 6,1% durante el período previsto. La creciente demanda de transporte de carga eficiente, optimización de la logística de larga distancia y automatización de las operaciones de carga ferroviaria está respaldando la adopción constante de tecnologías autónomas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por grado de automatización (GoA)

La flexibilidad operativa y la adopción gradual de la automatización impulsan el desarrollo de GoA2 (semiautomatizado)

Según el grado de automatización (GoA), el mercado se segmenta en GoA1 (operación manual), GoA2 (semiautomática), GoA3 (sin conductor) y GoA4 (operación de trenes sin supervisión).

El segmento GoA2 (semiautomatizado) tiene la mayor cuota de mercado de trenes autónomos debido a su equilibrio entre automatización y control humano, lo que permite a los operadores mejorar la eficiencia sin revisar completamente los sistemas ferroviarios existentes. Se adopta ampliamente en las redes ferroviarias establecidas, ya que permite mejorar la seguridad, optimizar las operaciones y facilitar la integración con la infraestructura ferroviaria heredada.

- En febrero de 2026, el ferrocarril Waldenburg de Suiza introdujo operaciones semiautomáticas de trenes GoA2 utilizando el sistema CBTC de Stadler, mejorando la eficiencia, la seguridad y la puntualidad al tiempo que avanza el control ferroviario digital y se prepara para el futuro despliegue de trenes totalmente autónomos.

Se espera que el segmento GoA4 (operación de trenes sin supervisión) crezca a una tasa compuesta anual del 11,0% durante el período previsto. El creciente despliegue de sistemas de metro totalmente autónomos, las crecientes inversiones en infraestructura ferroviaria inteligente y la demanda de trenes sin conductor están acelerando la adopción a nivel mundial.

Por aplicación

Las crecientes necesidades de movilidad urbana y el alto volumen de pasajeros impulsan el segmento del transporte de pasajeros

Según la aplicación, el mercado se segmenta en transporte de pasajeros y transporte de mercancías.

El segmento del transporte de pasajeros domina el mercado debido a la creciente dependencia de los sistemas de transporte público ferroviarios en las zonas urbanas. Los altos volúmenes de pasajeros, la expansión de las líneas de metro y la creciente adopción de sistemas de trenes autónomos para mejorar la seguridad y la eficiencia están impulsando la demanda. Los gobiernos están priorizandomovilidad inteligentesoluciones, acelerando aún más el despliegue de trenes sin conductor en las redes de transporte urbano.

- En abril de 2026, Chequia lanzó el primer tren de pasajeros sin conductor de Europa en la línea Kopidlno-Dolní Bousov, utilizando sistemas autónomos basados en sensores en fase de prueba, lo que marcó un hito en la automatización ferroviaria con planes de operaciones totalmente desatendidas para 2031.

Se prevé que el segmento de transporte de mercancías crezca a una tasa compuesta anual del 7,4% durante el período previsto. La creciente demanda de un movimiento de carga eficiente, la optimización de la logística de larga distancia y la automatización de las operaciones ferroviarias está respaldando la adopción constante de la tecnología de conducción autónoma.

Por tecnología de automatización

Los sistemas de comunicación avanzados y la automatización ferroviaria urbana impulsan el crecimiento del segmento CBTC

Basado en la tecnología de automatización, el mercado se segmenta en CBTC (control de trenes basado en comunicaciones), ETCS (Sistema Europeo de Control de Trenes), PTC (control positivo de trenes) y otros.

El segmento CBTC domina el mercado debido a su adopción generalizada en líneas de metro y sistemas ferroviarios urbanos, lo que permite comunicación en tiempo real, mejor frecuencia de trenes y mayor seguridad. Su capacidad para admitir sistemas totalmente autónomos y optimizar las operaciones de transporte ferroviario está impulsando una fuerte demanda en proyectos de infraestructura ferroviaria moderna a nivel mundial.

- En agosto de 2025, Alstom se asoció con Larsen & Toubro para entregar trenes de metro sin conductor y señalización CBTC para la Línea 4 del Metro de Mumbai, mejorando la conectividad ferroviaria urbana, apoyando el transporte sostenible y permitiendo operaciones GoA4 totalmente automatizadas con servicios de mantenimiento integrados.

El segmento ETCS tiene la segunda participación más grande y se proyecta que crezca a una tasa compuesta anual del 9,7% durante el período previsto. La creciente estandarización de los sistemas ferroviarios en toda Europa y las continuas mejoras en la infraestructura ferroviaria transfronteriza están respaldando la adopción de tecnologías ETCS.

Perspectivas regionales del mercado de trenes autónomos

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Medio Oriente y África.

Asia Pacífico

Europe Autonomous Train Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representa la segunda región más grande y de más rápido crecimiento, y se prevé que crecerá a una tasa compuesta anual del 10,7% durante el período previsto. La rápida urbanización, la creciente densidad de población y las inversiones a gran escala en líneas de metro e infraestructura ferroviaria están impulsando la demanda. Países como China, India y Japón están implementando activamente sistemas de conducción autónoma para mejorar la eficiencia del transporte público. Dirigido por el gobiernociudad inteligenteLas iniciativas y los avances en tecnologías autónomas están fortaleciendo aún más la trayectoria de crecimiento de la región.

- En septiembre de 2024, JR East anunció planes para lanzar trenes autónomos en el Joetsu Shinkansen para 2028, avanzando gradualmente desde GoA2 a operaciones totalmente autónomas, mejorando la eficiencia, la sostenibilidad y la innovación en los sistemas de transporte ferroviario de alta velocidad.

Mercado de trenes autónomos de China

Se estima que el mercado chino en 2026 alcanzará los 1.950 millones de dólares, lo que representa aproximadamente el 17,9% de los ingresos mundiales. Las fuertes inversiones gubernamentales en líneas de metro, trenes de alta velocidad y tecnologías autónomas impulsan el dominio, respaldado por una rápida urbanización.

Mercado de trenes autónomos de Japón

Se estima que en 2026 el mercado japonés alcanzará los 450 millones de dólares, lo que representa aproximadamente el 4,1% de los ingresos del mercado mundial. Los sistemas ferroviarios avanzados, los avances tecnológicos y el enfoque en la seguridad y la eficiencia respaldan un crecimiento constante.

Mercado de trenes autónomos de la India

Se estima que el mercado indio en 2026 alcanzará los 460 millones de dólares, lo que representa aproximadamente el 4,2% de los ingresos del mercado mundial. La rápida expansión urbana, los proyectos de metro y las inversiones en infraestructura ferroviaria inteligente impulsan la trayectoria de crecimiento más rápida.

América del norte

América del Norte ocupa la tercera participación más grande en el mercado global, impulsada por las continuas mejoras de la infraestructura ferroviaria envejecida y un mayor enfoque en la seguridad y la eficiencia. Estados Unidos y Canadá están invirtiendo en sistemas de señalización avanzados, tecnologías de control positivo de trenes y soluciones de automatización para mejorar las operaciones de transporte ferroviario. El creciente interés en el mantenimiento predictivo y los sistemas ferroviarios digitales está respaldando su adopción. Sin embargo, la implementación gradual y las complejidades regulatorias moderan el ritmo del despliegue de trenes autónomos.

- En abril de 2025, Parallel Systems lanzó su primer piloto de ferrocarril autónomo en Georgia, implementando vagones eléctricos de batería en una ruta de 160 millas, mejorando la eficiencia del transporte de carga, reduciendo la congestión de las carreteras y avanzando en la comercialización de tecnologías de transporte ferroviario autónomo.

Mercado de trenes autónomos de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a 1.770 millones de dólares, lo que representa aproximadamente el 16,2% de los ingresos del mercado mundial de trenes autónomos. Centrarse en la seguridad,mantenimiento predictivo, y la mejora de la infraestructura ferroviaria obsoleta respalda una adopción constante.

Europa

Europa tiene la mayor cuota de mercado en el mercado global debido a su infraestructura ferroviaria bien establecida y la adopción temprana de la tecnología de trenes autónomos. Países como Alemania, Francia y el Reino Unido están invirtiendo fuertemente en modernizar los sistemas ferroviarios y ampliar las redes de metro y de alta velocidad. Los marcos regulatorios sólidos, el enfoque en el transporte público sostenible y el despliegue generalizado de trenes sin conductor en los sistemas de transporte urbano continúan respaldando el crecimiento constante del mercado en toda la región.

- En septiembre de 2025, Futurail obtuvo 8,8 millones de dólares en financiación para desarrollar una pila de autonomía impulsada por IA para trenes autónomos, apoyando el cambio de Europa de la carretera al ferrocarril mejorando la eficiencia, reduciendo costos y mejorando la capacidad de transporte ferroviario sostenible.

Mercado de trenes autónomos de Alemania

Se estima que en 2026 el mercado alemán alcanzará los 750 millones de dólares, lo que representa aproximadamente el 6,9 % de los ingresos del mercado mundial. Una sólida infraestructura ferroviaria, la adopción de la automatización y las iniciativas de modernización respaldan una expansión constante del mercado.

Mercado de trenes autónomos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a 550 millones de dólares, lo que representa aproximadamente el 7,3 % de los ingresos del mercado mundial. Las crecientes inversiones en sistemas ferroviarios digitales y la modernización de las redes de transporte público impulsan el crecimiento.

Sudamerica

América del Sur está adoptando gradualmente sistemas de conducción autónoma, respaldados por crecientes inversiones en infraestructura de transporte ferroviario. Países como Brasil y Argentina se están centrando en mejorar la movilidad urbana y la eficiencia del transporte a través de proyectos de modernización. La creciente demanda de transporte público confiable y la expansión de las redes de metro están contribuyendo al crecimiento del mercado. Si bien la adopción aún se encuentra en una etapa temprana, se espera que la mejora de las condiciones económicas y las iniciativas gubernamentales impulsen un progreso constante en el despliegue de tecnología autónoma.

- En enero de 2026, Alstom y Metro de Santiago presentaron el primer tren Metropolis totalmente automatizado para la Línea 7 en Chile, que presenta sistemas a bordo avanzados, alta capacidad de pasajeros y operación sin conductor para mejorar la eficiencia ferroviaria urbana y la experiencia del transporte público.

Medio Oriente y África

La región de Medio Oriente y África ocupa la cuarta mayor participación, impulsada por crecientes inversiones en proyectos de ciudades inteligentes y sistemas ferroviarios modernos. Países como los Emiratos Árabes Unidos y Arabia Saudita están desplegando redes ferroviarias y de metro avanzadas que incorporan tecnologías autónomas. El enfoque en mejorar el transporte público, reducir la congestión y apoyar la movilidad sostenible está acelerando la adopción. Además, los proyectos de infraestructura a gran escala y las asociaciones internacionales están contribuyendo a la expansión gradual de los sistemas de trenes autónomos en la región.

- En noviembre de 2024, Riad inauguró su red de metro totalmente automatizada con seis líneas, lo que marcó un hito importante en la movilidad urbana inteligente, mejoró la eficiencia del transporte público, apoyó los objetivos de sostenibilidad y promovió el despliegue a gran escala del sistema ferroviario sin conductor en el marco de la Visión 2030.

PAISAJE COMPETITIVO

Actores clave de la industria

La automatización avanzada, la señalización digital y las asociaciones estratégicas definen el panorama competitivo

El mercado está moderadamente consolidado, con una combinación de proveedores de tecnología globales y empresas regionales de soluciones ferroviarias que compiten por la cuota de mercado. Actores clave como Siemens Mobility, Alstom, Hitachi Rail, Thales Group, CRRC Corporation Limited y Wabtec Corporation compiten a través de tecnología avanzada de trenes autónomos, sistemas de señalización digital y soluciones integradas de infraestructura ferroviaria. Las empresas se están centrando en la automatización impulsada por la IA, el mantenimiento predictivo y las plataformas de control basadas en software para mejorar la eficiencia. Asociaciones estratégicas, contratos ferroviarios a largo plazo e inversiones entransporte inteligenteLos sistemas fortalecen su posicionamiento competitivo en los mercados globales.

- En octubre de 2025, CRRC presentó el primer tren sin conductor del mundo capaz de alcanzar los 200 km/h, con sensores avanzados, diagnósticos inteligentes y diseño energéticamente eficiente, lo que marca un gran avance en la tecnología ferroviaria autónoma de alta velocidad y la innovación en seguridad.

LISTA DE EMPRESAS CLAVE DE TRENES AUTÓNOMOS PERFILADAS

- Movilidad Siemens(Alemania)

- Alstom SA(Francia)

- Carril Hitachi(Japón)

- Grupo Thales (Francia)

- CRRC Corporation Limited (China)

- Corporación Wabtec(A NOSOTROS.)

- Mitsubishi Industrias Pesadas(Japón)

- Industrias pesadas Kawasaki (Japón)

- Stadler Rail AG (Suiza)

- CAF (Construcciones y Auxiliar de Ferrocarriles) (España)

- Hyundai Rotem (Corea del Sur)

- Toshiba Sistemas y soluciones de infraestructura (Japón)

- Knorr-Bremse AG (Alemania)

- Ansaldo STS (Hitachi Rail STS) (Italia)

- ABB Ltd. (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:La ciudad de Ho Chi Minh recibirá sus primeros trenes de metro sin conductor de Hyundai Rotem, mejorando los sistemas ferroviarios urbanos con un transporte público más rápido, seguro y sostenible, al tiempo que respalda la modernización de las líneas de metro y la adopción de trenes autónomos.

- Octubre de 2025:Siemens Mobility presentó un Mireo sin conductortren electricocon ETCS, ATO y detección de obstáculos basada en sensores, avanzando en la automatización GoA4, mejorando la seguridad, reduciendo los costos operativos y apoyando la transformación digital de los sistemas de transporte ferroviario.

- Julio de 2025:Hitachi Rail y DB Cargo lanzaron la primera locomotora de carga automatizada de Europa equipada con ATO y tecnologías de operación remota, mejorando la capacidad ferroviaria, la eficiencia energética y avanzando en el cambio hacia sistemas ferroviarios de carga totalmente autónomos.

- Julio de 2025:China inauguró su primer patio ferroviario autónomo en la terminal de Suxi, integrando grúas automatizadas, sistemas de transporte inteligentes y plataformas logísticas digitales para mejorar la eficiencia, reducir costos y respaldar redes de transporte de carga inteligentes y bajas en carbono.

- Mayo de 2025:RTRI desarrolló un sistema avanzado de operación de trenes autónomos que permite la toma de decisiones a bordo, la detección de obstáculos y el control de la infraestructura ferroviaria, mejorando la seguridad, reduciendo los requisitos de mano de obra y avanzando en las operaciones de trenes totalmente automatizadas.

- Abril de 2025:AŽD demostró un tren de pasajeros autónomo que opera en paisajes abiertos en Chequia, utilizando IA y lidarsensoresy sistemas de datos en tiempo real, lo que marca un gran avance en el despliegue ferroviario autónomo más allá de los entornos urbanos controlados.

- Abril de 2024:Copenhague anunció planes para implementar trenes totalmente autónomos para 2030, y Siemens Mobility proporcionará sistemas CBTC y GoA4 para mejorar la capacidad ferroviaria, reducir el consumo de energía y modernizar la infraestructura de transporte público urbano.

- Junio de 2023:Europe's Rail lanzó el proyecto FP2 R2DATO de 188,5 millones de dólares para avanzar en los ferrocarriles digitales y automatizados, con el objetivo de lograr operaciones de trenes autónomos escalables hasta GoA4, mejorar la capacidad de la infraestructura y mejorar la eficiencia del transporte ferroviario sostenible en toda Europa.

COBERTURA DEL INFORME

El análisis del mercado global de trenes autónomos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe de mercado. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,9% entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación | Por componente, por tipo de tren, por grado de automatización (GoA), por aplicación, por tecnología de automatización y por región |

| Por componente |

|

| Por tipo de tren |

|

| Por tecnología de automatización |

|

| Por grado de automatización (GoA) |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 9.840 millones de dólares en 2025 y se prevé que alcance los 21.670 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 3.670 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,9% durante el período previsto.

El segmento de metro/transporte urbano lidera el mercado por tipo de tren.

Las inversiones gubernamentales en infraestructura ferroviaria avanzada impulsan la expansión del mercado.

Los principales actores del mercado incluyen Siemens Mobility, Alstom, Hitachi Rail, Thales Group, CRRC Corporation Limited y Wabtec Corporation.

Europa tiene la mayor parte del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados